|

|

I. Введение

Несмотря на то, что коллекторство – достаточно новый бизнес в России, сегодня с коллекторами работают большинство банков, телекоммуникационных и страховых компаний, предприятия энергетического сектора и торгово-сервисные компании. В последнее время и микрофинансовые организации всё чаще стали обращаться за помощью в коллекторские агентства, передавая на аутсорсинг просроченные долги.

По данным НАУМИР (Национальное партнерство участников микрофинансового рынка), средний срок микрокредитования в России - от 3 месяцев до 2 лет. Средняя ставка по микрокредитам не превышает 27,9% годовых. Ожидается, что к концу 2011 года объем рынка МФО составит 33 миллиарда рублей. Это, конечно, меньше объемов банковского кредитования, но существующие тенденции говорят о том, что потребность населения в микрокредитовании в 10 раз превышает предложение рынка. Средний размер кредитного портфеля микрофинансовой организации составляет 134 млн. рублей.

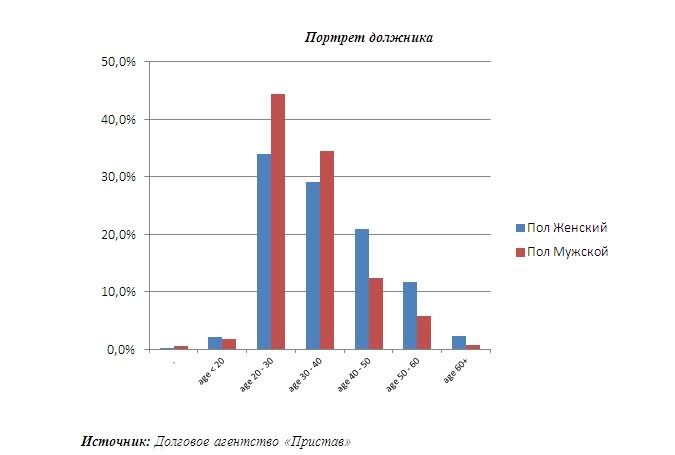

II. Портрет должника:

Согласно аналитическим данным Долгового агентства «Пристав», типичный должник МФО – это мужчина в возрасте 32 лет со средним или средне - специальным образованием и ежемесячным доходом ниже среднего. Часто – это люди, которым не был одобрен кредит в банке.

Процент женщин-должниц составляет 40 %, средний их возраст -36 лет.

III. Изменение среднего возраста портфеля:

Портфель в секторе МФО стал заметно моложе. Средний срок просроченной задолженности, передаваемой микрофинансовыми организациями на взыскание коллекторам, сократился с 420 дней в 2010 году до 143 дней в 2011 году. Если говорить о периоде с 2009 года, когда коллекторы только начали выходить на микрофинансовый рынок, то средний срок просрочки за трехлетний период составил 167 дней.

IV. Изменение средней суммы долга:

Средняя сумма долга в 2011 году уменьшилась на 48 % по сравнению с 2010 годом и составила 94 000 рублей (по сравнению со 192 000 рублей в 2010 году). В структуре задолженности больше преобладают (до 70%) проценты, пени и штрафы, нежели сумма основного долга.

«Ее уменьшение связано с тенденцией микрофинансовых организаций передавать просроченную задолженность в работу коллекторским агентствам на более ранних стадиях», - пояснил Старший Вице-президент Долгового агентства «Пристав» Сергей Шпетер.

V. Эффективность взыскания

Эффективность взыскания напрямую зависит от срока и структуры просроченной задолженности. Чем раньше долг будет передан в работу коллекторскому агентству, тем выше эффективность сборов. При работе со «свежей просрочкой» она может достигать 50-60%, со старой (на крайне поздних сроках) - до 5 %.

VI. Выводы

Говоря о специфике работы с портфелями МФО, особо необходимо обратить внимание на качество передаваемых коллекторам данных - зачастую в реестре нет сведений даже о местонахождении заемщика. «На мой взгляд, микрофинансовым организациям следует больше времени и средств уделять на сбор и проверку контактных данных заемщика. В дальнейшем это значительно облегчит поиск заемщиков и взыскание задолженности», - сказал Старший Вице-президент Долгового агентства «Пристав» Сергей Шпетер.

Если говорить о передаче персональных данных заемщиков коллекторам, то нормы Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» регламентируют порядок работы, в соответствии с которым предоставление персональных данных третьим лицам также возможно при условии наличия согласия заемщика, данного им с соблюдением всех требований, установленных вышеуказанным законом. Документ распространяется и на обработку персональных данных клиентов микрофинансовых организаций.

При этом клиент МФО свободен как в предоставлении своего согласия на передачу его данных третьим лицам, так и его последующего отзыва. Поэтому наши рекомендации в данном случае - включать отдельным пунктом согласие заемщика на передачу его персональных данных третьему лицу.

Микрофинансовые организации заметно позже, чем банки стали прибегать к помощи коллекторов. Однако уже сейчас последние показывают свою эффективность и пользу. «Долговое агентство «Пристав» с 2009 года работает на рынке микрофинансов, и сегодня среди наших клиентов – ведущие микрофинансовые организации страны. Учитывая высокие темпы развития рынка микрокредитования, уже в недалеком будущем он станет одним из основных секторов для работы коллекторских агентств», - подытожил Сергей Шпетер.

© 2008–2024, Российский Микрофинансовый Центр. Все права защищены

Сайт https://rusmicrofinance.ru/ содержит материалы, включая тексты, фотографии, графические изображения и т.д., охраняемые авторским правом в соответствии с законодательством Российской Федерации. Использование в коммерческих целях материалов сайта не допускается. Републикация материалов возможна при следующих условиях: письменное разрешение редакции и уведомление о принадлежности авторского права – постановка гиперссылки на соответствующий материал, либо главную страницу сайта. Републикующая материал сторона предоставляет ссылку на публикацию.

Email редакции: ezakarzhevskaya@rmcenter.ru.